![]()

per saperne di più:

la definizione

le Associazioni

le pubblicazioni

| pagina iniziale | le rubriche | storia postale | filatelia | siti filatelici | indice per autori |

Alcune precisazioni su "Il nostro parere su due oggetti della Democratica"

Abbiamo ricevuto alcune considerazioni e precisazioni sull’aggiornamento del Postalista “Il nostro parere su due oggetti della Democratica” relativo a domande poste dal Sig. Berardo Mastrogiuseppe di Larino, da parte di Marco Locati Presidente ACF-Associazione Collezionisti di Fiscali che riteniamo utili e dirimenti e quindi da integrare.

Come ho avuto modo di scrivere al Sig. Locati il campo fiscale lambisce i miei interessi filatelici. Quanto riporta sul “foglio assegni” e sulla “bolletta” mi è stato di grande aiuto perché mi ha aperto un capitolo di utilizzo dei francobolli come fiscali sinceramente poco noto se non proprio sconosciuto.

Ogni giorno mi convinco sempre più che come nella mia professione non si può essere dei tuttologi, lo studio della storia postale merita eguale rispetto e come scrissi all’amico Franco Filanci qualche mese addietro: un buon allievo deve saper ascoltare. Un buon maestro deve trasmettere conoscenza e curiosità.

Gianni Vitale

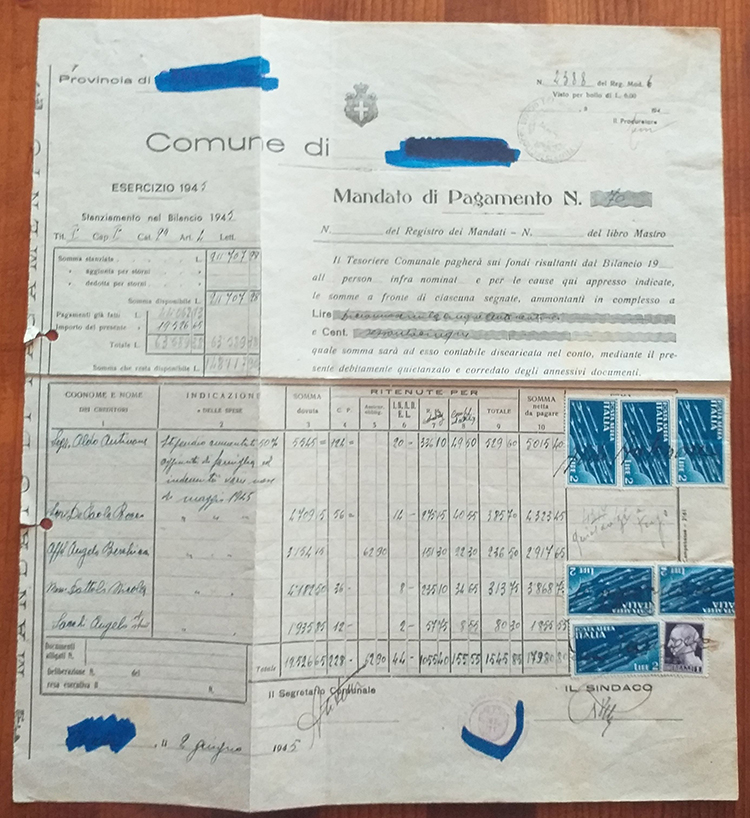

Il documento che presenta francobolli di posta area in uso fiscale trattasi di un “foglio assegni”, ossia un unico mandato di pagamento comunale di cui sono destinatarie diverse persone, i cui nomi sono elencati nella prima colonna.

Nel caso in questione sono liquidati gli stipendi dei dipendenti del Comune per il mese di maggio 1945, ma i fogli assegno possono riguardare anche altri titoli, come ad esempio sussidi per cittadini bisognosi o altre erogazioni plurime.

|

Tutti i fogli assegni riservavano l’ultima colonna per la firma di quietanza del singolo destinatario, di regola sovrapposta al bollo di quietanza dell’assegno (nei fogli assegni più lunghi spesso le firme e bolli di quietanza seguivano nel retro del foglio).

Quindi l’annullo del bollo mediante sottoscrizione del beneficiario era necessario e dovuto: diversamente il tesoriere comunale non avrebbe pagato. Nel periodo di emergenza, poi, la sostituzione della marca da bollo con francobolli fu frequente, sebbene sia inconsueto, ma non raro, l’impiego dei francobolli di posta aerea.

La tariffa poi era commisurata all’entità del singolo “assegno” da pagare e, sui fogli assegni, non era, mai, dico mai, indicata, perché individuale, notoria e semplicissima da calcolare.

Nel caso di specie, i valori sono coerenti con la tariffa, che va arrotondata alle mille lire superiori: sei lire per assegno di oltre 5.000 lire, quattro lire per assegno di oltre 3.000 lire; 1,50 lire per assegno fino a 2.000 lire (era tariffa credo – non ho controllato – luogotenenziale, perché nella ex RSI la tariffa a maggio ‘945 era ancora quella del Regno, inferiore: si trattava dunque di un Comune del Cento Sud Italia).

Oltre che nella colonna a tal fine destinata, la quietanza e relativo bollo poteva essere scritta su ricevuta a parte, come è indicato nel foglio in questione a fianco di due assegni, quando il destinatario non poteva o non aveva tempo di recarsi personalmente presso la banca-tesoriere comunale, e allora veniva convertita in assegno circolare o in accredito sulla banca indicata dal destinatario. Quest’ultima è procedura di estinzione dei mandati di pagamento in uso anche oggi.

In definitiva il foglio assegni in esame non solo è formalmente perfetto anche nella bollatura, ma riguardando gli stipendi mensili del personale dipendente di un mese postbellico è perfettamente credibile.

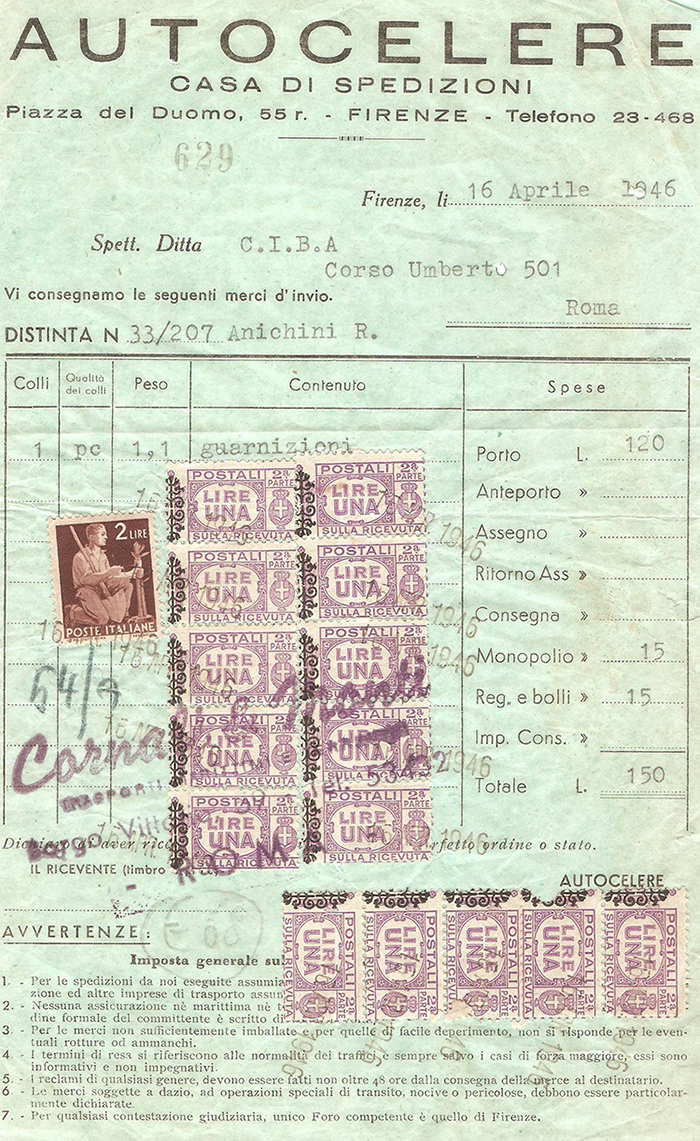

A seguire un esempio di uso fiscale di francobolli su documento recante la parte destra di francobolli per pacchi.

|

Qui il tema è diverso, ossia la classificazione dei francobolli usati per il trasporto dei pacchi in concessione, se fiscali o postali.

Si tratta infatti di una bolletta in cui, come prescritto prima dell’emissione dei contrassegni dedicati ai pacchi in concessione, i diritti di deroga al monopolio postale dovuti dai trasportatori privati dovevano essere convertiti in francobolli per pacchi. È quindi uso improprio di francobolli, ma legittimo e dovuto.

I proventi di questi diritti poi erano, come diversi altri diritti fiscali, incassati dalle Poste e non dall’erario, in quanto sanzionavano una deroga ai servizi delle Poste stesse (come corso particolare, recapito autorizzato, ecc.).

Quindi in questo caso la natura dei diritti era sicuramente fiscale e, in astratto, è un errore giuridico catalogare e collezionare i francobolli per pacchi in concessione nella filatelia postale, perché si tratta di vere marche da bollo.

Tornando al documento in questione, i diritti di deroga ammontavano a 15 lire come indicato in bolletta figlia e furono pagati con 15 francobolli per pacchi da una lira (l’altra metà era applicata sulla bolletta madre trattenuta dal trasportatore) del tutto correttamente.

Fu aggiunta poi una marca da due lire per bollo di quietanza del costo del trasporto (tra 100 e 200 lire): valore fiscale per tassa fiscale.

Cordiali saluti.

Marco Locati

Presidente ACF - Associazione Collezionisti di Fiscali

| pagina iniziale | le rubriche | storia postale | filatelia | siti filatelici | indice per autori |