![]()

| pagina iniziale | le rubriche | storia postale | filatelia | siti filatelici | indice per autori |

Memorie di un anziano collezionista di storia postale (XLIII parte):

La Posta è distratta, è cattiva o è buonista?

Checché se ne possa pensare, sia nel bene che nel male, il Dr. Antonio Di Pietro (da Montenero di Bisaccia) il quale non è più né in Magistratura né in Parlamento qualcosa ce l’ha insegnata, anche se con linguaggio semplice e forse regionale. Quando gli dissero che la responsabilità di un certo evento, delittuoso, era della Società “X”, lui rispose “……si della Società “X” ma in persona di……….…..nato a……...il giorno……….”. In somma certe responsabilità sono “personali”, non di un Ente!

Questo principio, elementare ma saggio e sensato, dovremmo applicarlo anche alle Poste: se si scopre un errore, un magheggio, un’omissione la colpa non è mai delle Poste, ma di un singolo impiegato cioè di colui che ha operato errando o travisando (anche in buona fede), o infischiandosi del Regolamento o della monografia relativa al servizio. La Posta ci rimette perché gli impiegati sono i suoi e poi, un tempo, qualche cosaccia succedeva, c’erano le “multe” al personale che, dopo la privatizzazione, non so proprio dove siano finite; ma non è questo il tema della presente memoria.

Tanto premesso mi riservo, al termine di questa piccola memoria, di dare una risposta mia personale alla domanda contenuta nel titolo.

Esaurito il breve prologo passo quindi a:

1 – la Posta distratta

Quando ero giovane (ad inizio del 1965, non ancora 21 anni) il Ministero delle Finanze era diviso in due enormi Direzioni Generali, quella delle Imposte Dirette e quella delle Imposte Indirette Sugli Affari (1); a questa seconda branca venne poi accorpata la nuova imposta, l’I.V.A. (1/1/1973).

Qui in Roma tutti o quasi gli Uffici dipendenti dalla Direzione Generale delle Imposte Indirette erano collocati in un mega fabbricato di 6 o 7 piani in Zona Prati, praticamente un intero isolato (2) tra le Vie Plinio, Boezio, Orazio e Virgilio; al piano strada vi erano vari negozi ed il grande Ufficio Postale di Roma 5 al quale facevano “capo” i superiori Uffici Finanziari per le loro spedizioni ed invii (decine di migliaia l’anno!).

Vengo subito alla parte che mi interessa: il 1°Ufficio del Registro Atti Pubblici registrava gli atti ma solo quelli in forma pubblica del Distretto (dato che per quelli in forma privata ed autenticati da Notaio la competenza era dell’Ufficio del Registro Atti Privati ed Esteri) in somma atti rogati da Notai ed Ufficiali roganti (3); il 2° Ufficio del Registro Atti Pubblici era incaricato dell’accertamento, ai fini della tassazione, delle dichiarazioni fatte in atti dai contribuenti e registrati dal Primo Ufficio. (4).

L’Ufficio del Registro Atti Privati ed Esteri provvedeva alla registrazione di detti atti quali contratti di locazione, dichiarazioni di vendita di automobili etc. ma anche, per le “vendite” autenticate da Notai o provenienti da Consolati d’Italia nel mondo; inoltre eseguiva il successivo accertamento dei valori, come al precedente capoverso; in somma non esisteva, all’epoca, un secondo Ufficio Atti Privati.

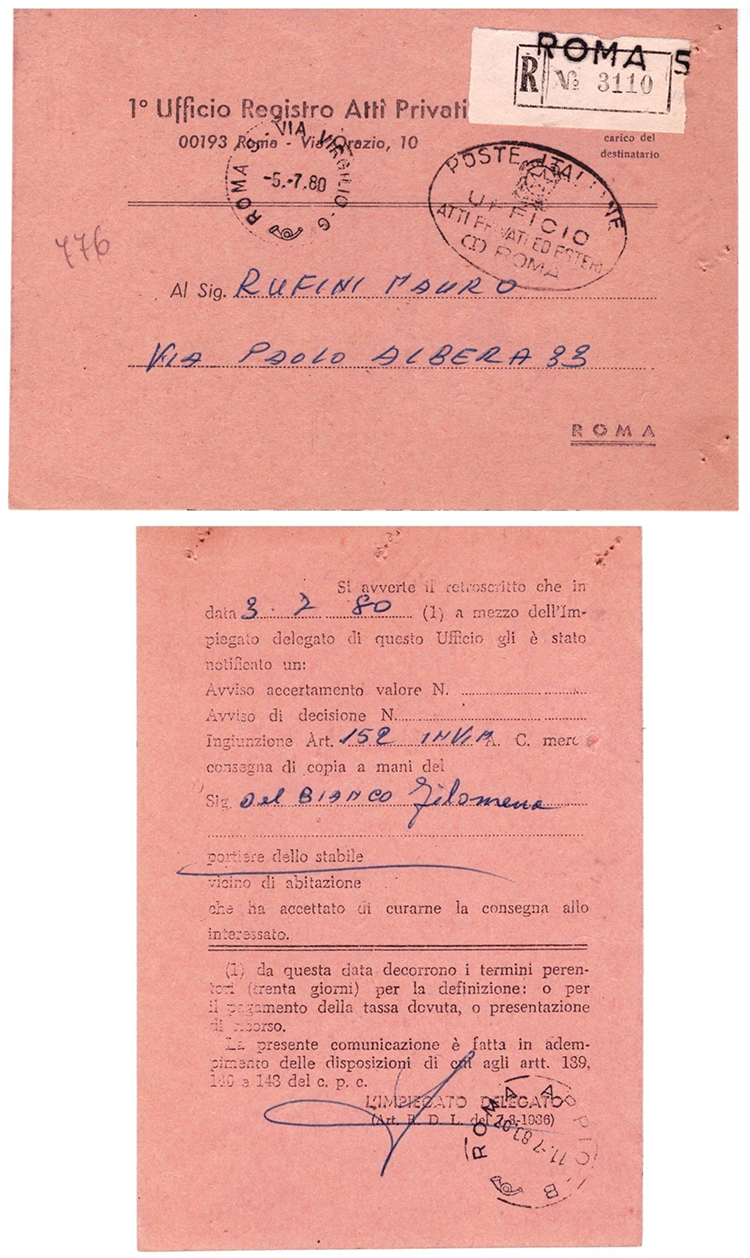

Per un atto privato autenticato da Notaio mio fratello Mauro ebbe un accertamento per la liquidazione di maggiore imposta INVIM (Imposta Comunale sull’Incremento di Valore degli Immobili, oggi abolita) da parte di detto Ufficio del Registro Atti Privati ed Esteri.

L’atto fiscale venne notificato dal messo Speciale dell’Ufficio (“Impiegato addetto”), in data 3/7/1980, mediante consegna alla portiera dello stabile Filomena Del Bianco (l’indimenticabile “Signora Nena”); in tale evenienza il Messo fu costretto a dare successiva comunicazione al “destinatario” (cioè mio fratello) dell’avvenuta consegna alla portinaia (art. 139 IV° comma c.p.c.) mediante Raccomandata del 5/7/1980; orbene la raccomandata con tale “notizia” venne eseguita come mostro fronte/retro:

E’ una cartolina postale (cosiddetta dell’industria privata, perché in dimensione di Cartolina Postale di Stato, anche se forse venne stampata dall’I.P.S.) e rossa, inviata per Raccomandata in postalizzazione diretta, con etichetta rosa staccata da un blocchettario Mod. 22 rosa (di servizio) in uso all’Ufficio del Registro mittente e bollo ovale di franchigia; venne spedita in Raccomandazione e con tassa a carico del destinatario (mio fratello), cioè tassa per Cartolina Postale + Raccomandazione ma senza A.R.; la cosa, l’inversione dell’onere del pagamento dell’invio, è scritta a stampa sulla cartolina.

Il fatto è che mio fratello non pagò alcunché: il portalettere lasciò la cartolina alla Portinaia che firmò il registro della consegna e la cosa terminò lì. In partenza a Roma Succursale 5, Ufficio Postale sottostante l’Ufficio del Registro, qualcuno si sbagliò nel non mettere il timbro “T”? Sicuramente è stato così.

La cartolina era Raccomandata e transitò senz’altro per un C.M.P. (all’epoca in Roma ve ne erano due!) e nel Centro nessuno si accorse del “fattaccio”. Anche alla distribuzione (Roma Appio) nessuno s’accorse che la cartolina doveva essere tassata (£. 120 + £. 350 = £. 470)? Sicuramente è stato così anche a Roma Appio.

Potrebbe anche essere che a Roma Appio non abbiano realizzato come accreditare l’importo, dell’eventuale tassazione a Roma 5 e così la cartolina è passata come Raccomandata d’Ufficio in franchigia assoluta. Oggi cosa possiamo affermare? Fu un errore, una “distrazione” bella e buona.

A scusante per colui che non s’accorse della tassazione da operare c’è il fatto che la indicazione di “Tassa a carico del destinatario” (a stampa in alto a destra del recto della cartolina rossa) venne parzialmente coperta dall’etichetta del Mod. 22 rosa d’Ufficio!

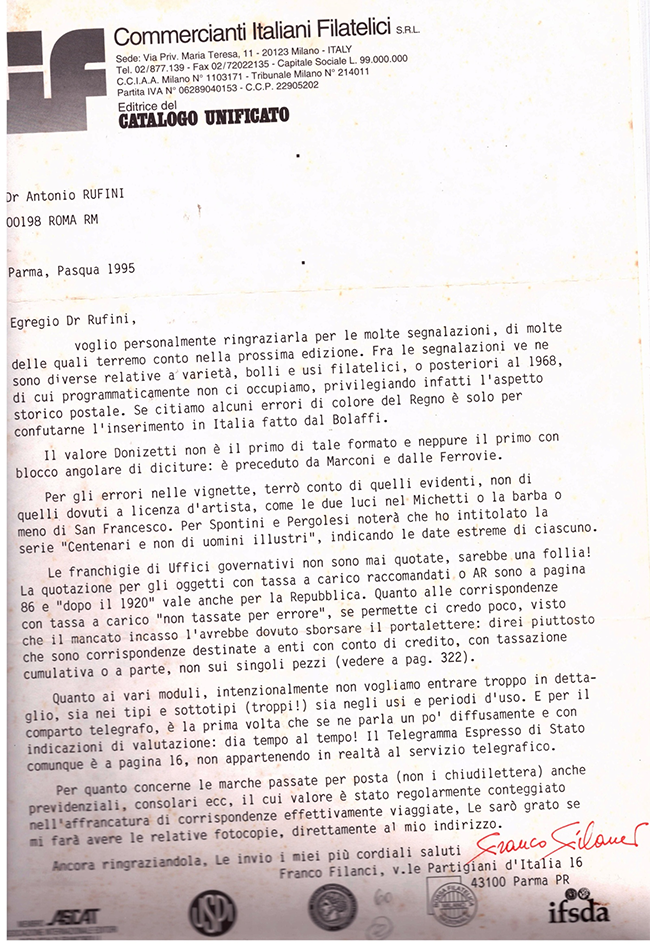

Di questa cartolina, 27 anni or sono, ne scrissi a Franco Filanci il quale mi rispose che non ci credeva, altrimenti la tassa l’avrebbe dovuta pagare il portalettere e che, in somma, allorquando non si vedeva la tassazione la raccomandata doveva essere stata inviata ad un Ente o Società dotato di Conto di Credito sul quale addebitate il costo; però mio fratello non era un “Ente” e non aveva conto di credito.

Franco Filanci è una vera autorità nazionale in materia di Storia Postale, anche a livello “morale” e fu autore o coautore del primo Catalogo di Storia Postale edito nell’anno 1995 dalla C.I.F. Srl di Milano; quindi quando scrive qualcosa è sempre opportuno fare attenzione a credere ad un suo errore; all’epoca, però, egli non poté visionare la mia piccola cartolina postale dell’industria privata, Raccomandata, da tassarsi e non tassata…..

Per chiudere: quella “tassata” “non tassata” è così come l’ho mostrata e certo è un invio particolare anche se, dati i numeri dei medesimi oggetti inviati ai contribuenti dagli Uffici Finanziarti, potrebbero essersi verificati altri casi analoghi.

Se anche errori simili fossero stati l’uno su 1.000 o anche uno su 10.000, data la quantità degli invii partiti dallo stesso Ufficio Fiscale e transitati per lo stesso Ufficio Postale (Roma 5) di casi simili ce ne saranno stati anche a decine!

Una distrazione di Roma 5 in partenza, sfuggita al controllo del C.M.P. e ignorata anche da Roma Appio alla distribuzione.

Non aggiungo altro.

Mostro la lettera d’allora di Franco Filanci che contestò che si fosse verificato quell’errore (quarto comma del suo scritto):

2 – La Posta “cattiva”

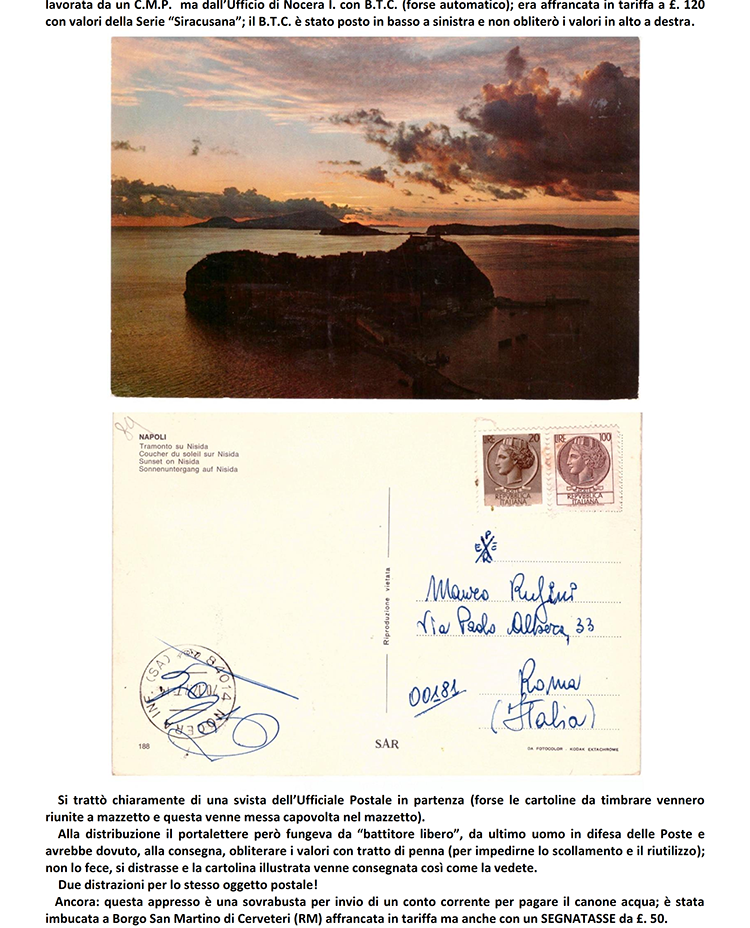

Di seguito una cartolina illustrata del 1977 spedita da Pisa e diretta alla mia famiglia a Roma.

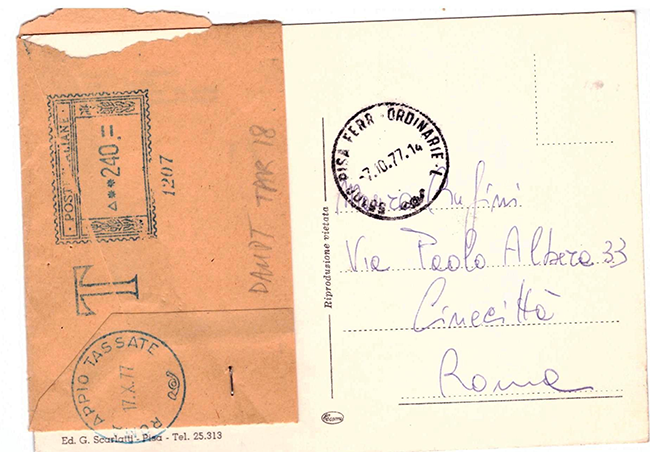

Parrebbe essere stata spedita senza francobollo, oppure il francobollo venne incollato (male) e si staccò, forse in buca; all’epoca la tassa per le cartoline illustrate, con 5 parole di convenevoli e data, aveva tassazione £. 120 e quelle con più di 5 parole erano tassate come corrispondenza epistolare aperta: £. 170.

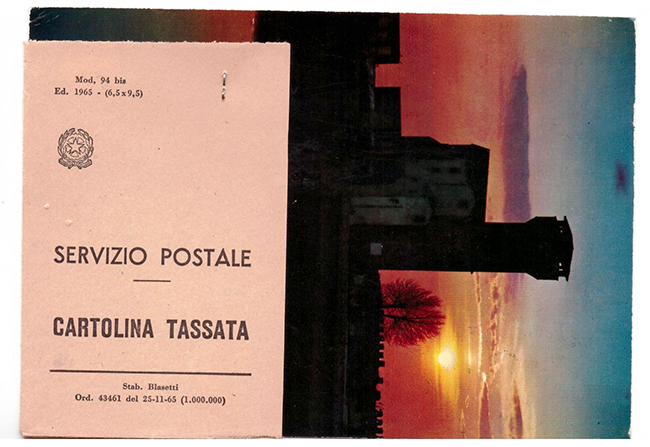

La cartolina de qua venne tassata per il doppio del francobollo mancante (£. 240) e avviata da Pisa Ferrovia Ordinarie con una bella consonante “T” ad inchiostro nero grasso; giunta a Roma Appio venne regolarmente tassata e consegnata; il fatto è che Roma Appio era fornito di apposito foglietto Mod, 94/bis Edizione 1965 (stampa, 1.000.000 di foglietti: Stabilimento Blasetti di Pomezia) unito alla cartolina con punto metallico e su detto foglietto venne stampata l’A.M.T. di Roma Appio in colore regolamentare blu di £. 240.

Tutto qui ? No ! Quante dovevano essere le cartoline illustrate che transitavano da Roma Appio con affrancatura irregolare (francate per cartolina ma con più di cinque parole, quindi da considerarsi corrispondenze epistolari aperte, quindi con obbligo di consegna ai destinatari), tanto da costringere detto Ufficio Postale a dotarsi del predetto Mod. 94/bis per procedere alle tassazioni ? Che rigore ! Io lo valuto come indice di “Posta Cattiva”.

Per me è andato bene così: in tanti anni di raccolta ho reperito questo solo oggetto con allegato il Mod. 94/bis che ignoro se sia non comune o pregiato su Cartoline Illustrate perchè di solito il Mod. 94/bis è stampato dal Poligrafico dello Stato mentre quello che mostro è stampato da Tipografia privata. Sono certo che in Italia ci siano migliaia di collezionisti di cartoline illustrate, in specie quelle con panorami e interni di città e preferibilmente “vere fotografie”, anche per documentare storicamente il cambiamento dei paesaggi avvenuto nel tempo e le modificazioni subite dalle nostre città per l’inurbamento degli ultimi 80-100 anni; però di cartoline illustrate col Mod. 94/bis Blasetti, allegato, quante ce ne saranno in circolazione, quante saranno state collezionate ? Io non ne ho vista, offerta in vendita, neppure una (col Mod. 94/bis Blasetti incollato o cucito) nemmeno in eBay o in Delcampe (ove sono offerte tutte cartoline tassate col 94/bis del Poligrafico dello stato)!

La mostro fronte/retro senza altre spiegazioni:

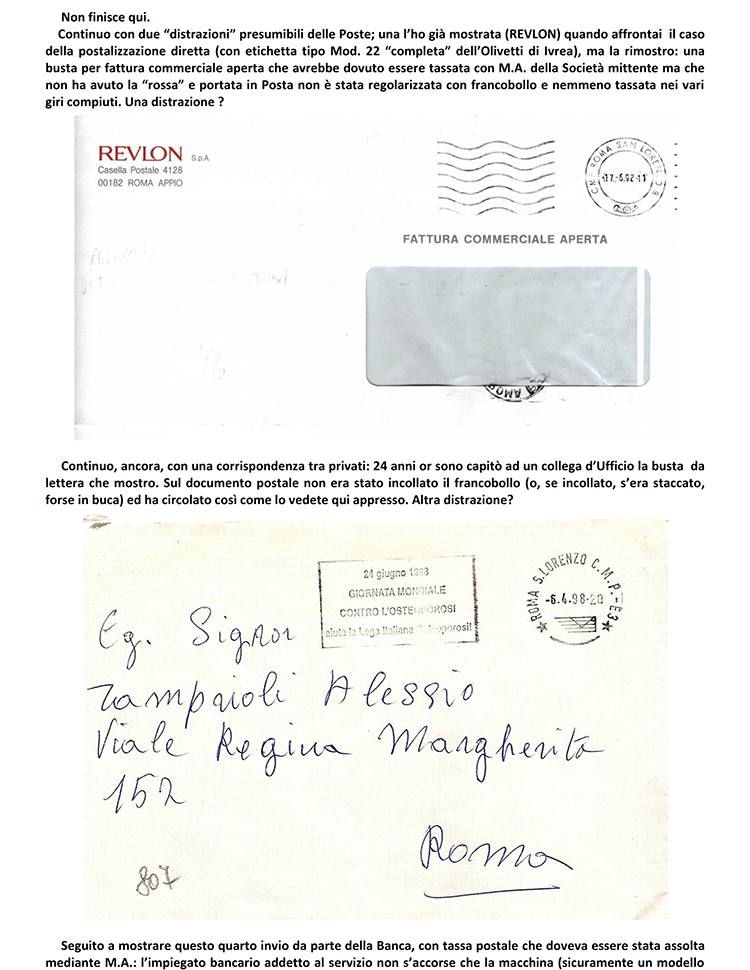

Ma non è finita qui. Un mio cordialissimo ed estremamente competente corrispondente di Parma, un Socio A.I.C.A.M. (che non sento da alcuni anni e che mi auguro abbia schivato il COVID19) mi regalò i due oggetti postali che seguono:

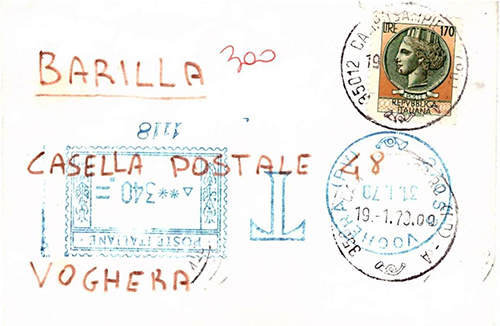

a) biglietto da visita da Camposampietro (PD) a Voghera, alla BARILLA, il 19/1/1979; fu affrancato in tariffa per lettera di primo porto di allora (£. 170) con un classico bicolore della Serie Siracusana. Il problema fu che il biglietto da visita non rispettava più il formato “bustometro” perché troppo piccolo, quindi non normalizzato; in partenza l’impiegato dell’U.P. di Camposampietro non impresse nemmeno la “T” di tassazione; forse manoscrisse solo “300” con penna a sfera color rosso al recto (colore diverso dal rosso della penna del mittente); arrivato a Voghera l’U.P. distributore (la destinataria Ditta era titolare di cassetta postale) tassò con A.M.T. di colore blu per £. 340 come invio di secondo porto (£. 320 secondo porto; pagato con francobollo £. 170; importo mancante £. 150, il doppio dell’importo a titolo di tassa £. 300); ma perché l’U.P. di Voghera addebitò l’importo di £. 40 in più, forse sul conto di credito della cassettista Barilla ? Quale era il motivo di lucrare quelle poche Lire in più ? Non è, per caso, un esempio di Posta cattiva ?

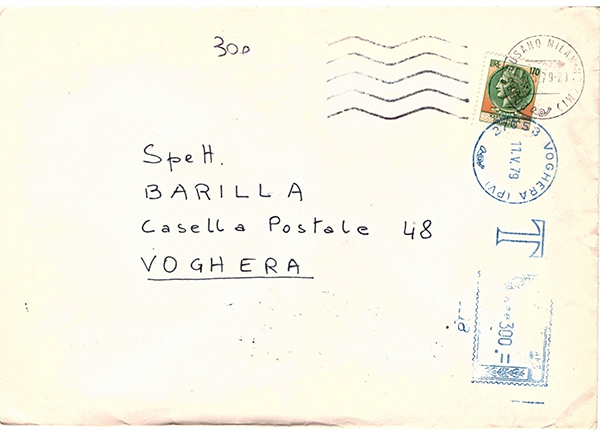

b) busta da lettera (formato cm. 19 x 13,5) da Cusano Milanino (MI) il 9/5/1979 per Voghera e sempre alla Barilla; fu affrancata per primo porto col classico bicolore della “Siracusana” da £. 170; in partenza ha avuto il bollo meccanico con linee ondulate per l’obliterazione del francobollo; non venne apposto nessun timbro “T” di tassazione o scritta analoga; arrivata a Voghera la busta è stata, IDEM come sopra, spietatamente tassata per £. 300. La mostro fronte/retro:

All’epoca il diritto di “fermo in posta” era di £. 100 ma la destinataria aveva il nolo della Cassetta Postale sulla quale, cioè sugli invii alla ”cassetta”, non si pagava fermoposta; ripeto: né al recto né al verso della busta ci sono indicazioni dell’Ufficio di partenza per l’Ufficio destinatario di fare tassazione; l’importo, come sopra, della tassazione in questo caso non è esuberante.

Mi sono chiesto se l’idea della tassazione potesse essere originaria di Voghera e per peso eccedente i 20 grammi del primo porto; forse che l’impiegato che metteva la corrispondenza in cassetta aveva a disposizione la bilancia? C’è da rimanerne perplessi: due casi non “uguali” ma “analoghi” e a pochi mesi di distanza l’uno dall’altro.

Oggi non posso che pensare ad un altro caso di Posta cattiva.

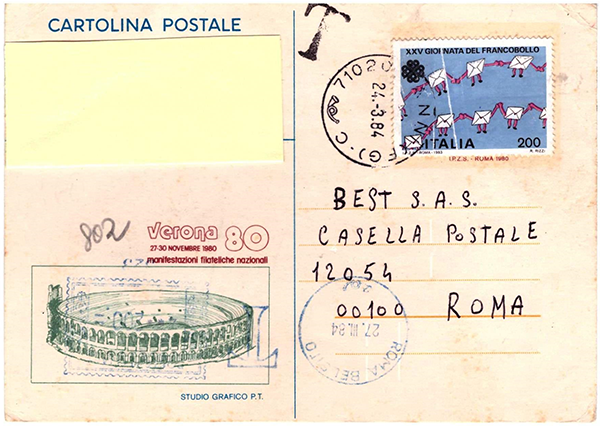

Seguito con lo stesso tema: la Cartolina Postale di Stato commemorativa della Manifestazione Filatelica Nazionale “VERONA 80” che mostro sotto, fronte/retro (Filagrano C185, da £. 120), contenente la richiesta di un certo prodotto ad una Società di Roma da Parte di un acquirente di Panni (FG) il 24/3/1984.

Quando la cartolina venne imbucata la tassa per le Cartoline Postali era di £. 300 ma quella in mano del mittente aveva valore £. 120, quindi difettava di £. 180; il mittente pensò di integrare e in eccesso di £. 20, con francobollo da £. 200; però incollò detto francobollo sul francobollo stampato della cartolina di Stato perché forse non c’era spazio tra il valore stampato e il rettangolo per i dati del mittente, mentre spazio c’era proprio al di sotto del rettangolo destinato al mittente, coprendo la pubblicità di “VERONA 80”: un’ingenuità e un’imperizia.

E’ acclarato che la Cartolina impiegata non fosse stata obliterata, in somma riusata (al di sotto del francobollo “Giornata del Francobollo” non c’è traccia di B.T.C.) però l’Ufficio di partenza tassò spietatamente l’invio con vecchio timbro in bronzo “T” perché la Cartolina mancava di £. 100 di francatura, quasi che fosse un rettangolo di cartone, un supporto qualsiasi e non una Cartolina Postale di Stato usata male da un mittente sprovveduto (di cose postali); distribuita da Roma Belsito ha avuto la sua A.M.T. del doppio mancante (£. 200), forse addebitato sul conto di credito della Società cassettista. Una vera cattiveria.

Trattandosi di invio da piccolo centro (oggi meno di 800 abitanti), chissà se l’impiegato/a dell’U.P. letto il nominativo del mittente, forse conosciuto e la di lui richiesta (cosa vietata leggere il testo delle Cartoline Postali, anzi reato perché si tratta di violazione di corrispondenza epistolare) non abbia voluto fare un dispetto all’ingenuo mittente, applicando il Regolamento alla lettera (come si faceva durante lo sciopero bianco)? Oppure, siccome il valore (coperto) della Cartolina di Stato non si vedeva, l’impiegato dell’Ufficio non andò nemmeno a controllare che “valore” facciale avesse la vecchia Cartolina Postale che era ancora “in corso” di validità, non assunse alcuna responsabilità, non volle rischiare nessuna multa, tassò e se ne lavò le mani. Ritengo, comunque, questo caso una vera cattiveria.

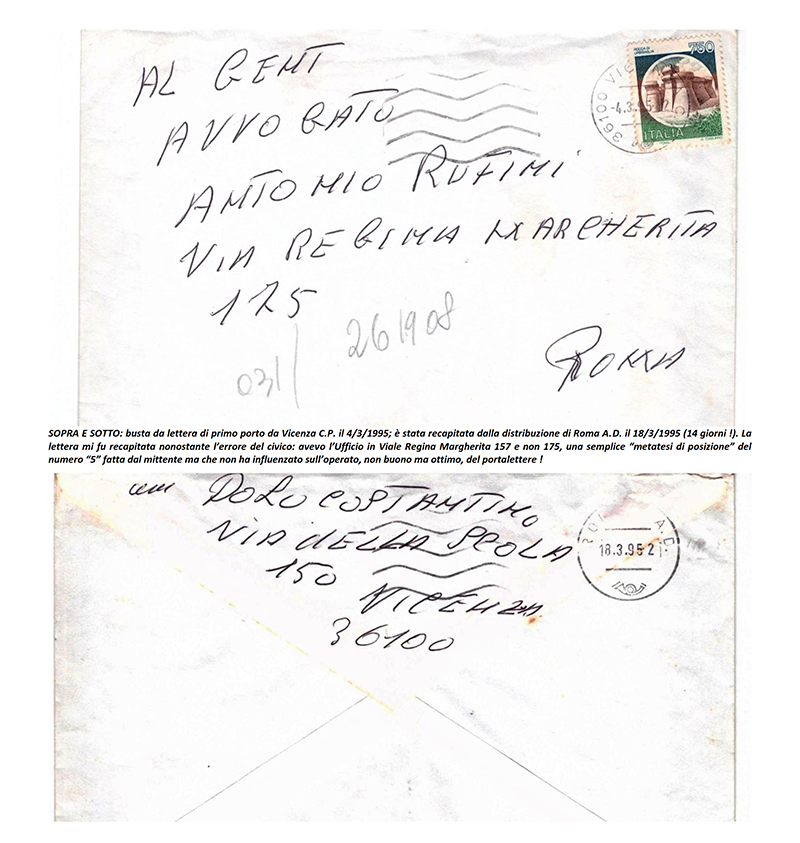

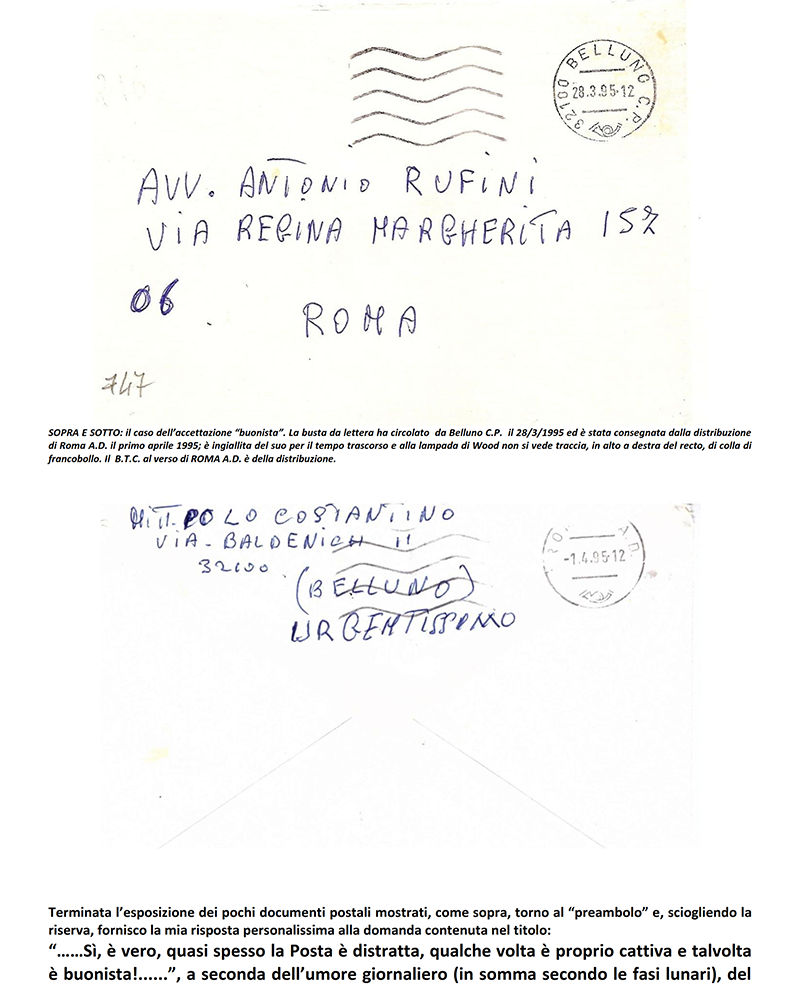

3 – La Posta “buonista”

L’ultimo documento che mostro abbisogna di una spiegazione. Il mittente scrisse a me Avvocato per tentare di ottenere qualcosa che era inottenibile. Egli era detenuto in Carcere Giudiziario e non in attesa di giudizio ma per espiazione di una pena. Allorquando imbucò la busta dimenticò o non aveva il francobollo. La busta non è passata per un C.M.P. ma è stata lavorata in partenza da Belluno C.P. e qualcuno, prima di passarla sotto la bollatrice automatica forse si accorse quale fosse la provenienza dell’invio (il carcere, indirizzo del mittente sul retro) e chi fosse il destinatario (un Avvocato); forse quel “qualcuno” ebbe pena, ebbe pietà del negletto mittente in stato di detenzione, sprovvisto di francobollo, e non appose il timbro “T” sulla busta.

Quella Casa Circondariale (si chiama così il Carcere Giudiziario di Belluno) è ancora lì, in Via Baldenich n° 11 32100 Belluno; se siete veramente curiosi è sufficiente che controlliate in Internet !

La busta la mostro, quindi, fronte/retro. Sull’aletta di chiusura il mittente scrisse perfino “URGENTISSINO”.

Ad essere pignolo posso aggiungere che la busta, in astratta ipotesi, potesse essere considerata anche come proveniente da un qualche impiegato, (anche civile) o addetto del carcere, ipotesi per nulla assurda; invece per me è stata considerata come missiva di “detenuto”, dato che gli addetti ed impiegati dei carceri, di solito, non scrivono agli Avvocati…..e se scrivono per motivi d’Ufficio, scrivono su carta e buste intestate (del carcere); codesto deve essere stato il pensiero dell’impiegato postale che la lavorò manualmente a Belluno C.P..

Un paio di settimane prima lo stesso cliente mi aveva scritto dal Carcere di Vicenza, come da due scansioni qui sotto; l’indirizzo era sempre quello di dove era rinchiuso lui mittente (il carcere si chiamava e si chiama Casa Circondariale San Pio X Via della Scola 150 36100 Vicenza); poi, per i misteri del Ministero della Giustizia (all’epoca “Grazie e Giustizia”) era stato trasferito in quel di Belluno. Quando nell’anno 2000 lo rividi mi raccontò che a Vicenza “si stava bene e si mangiava bene” (sic) ma a Belluno “no” perché faceva un freddo da Siberia.

Quel “mittente” è mancato ai vivi nel 2003 e la sua vita, suppongo, sarebbe da svilupparci una trasmissione televisiva, del tipo di quelle presentate dal giornalista Purgatori; a me ha lasciato queste cosette che ho mostrato e non mi ha costretto, complice un impiegato postale di buon cuore, a pagare una tassa postale (doppia) per un invio non affrancato.

Qualche volta la Posta è veramente buonista !

1) – Al Ministero delle Finanze non era accorpato il Ministero del Tesoro; il ministero delle Finanze si occupava degli incassi dello Stato (imposte, tasse, contributi) e quello del Tesoro della spesa. Sapete tutti che non è più così: oggi c’è un Ministero unico dell’Economia e delle Entrate.

2) – Erano tanti, tutti nominati “Ufficio del Registro”: l’Ufficio Bollo Straordinario, l’Ufficio I.G.E., quello delle Concessioni Governative, quello Successioni-Demanio-Manomorta, Atti Privati ed Esteri, 1° Atti Pubblici, 2° Atti Pubblici; c’era anche la Direzione Compartimentale e l’Ispettorato. La proprietà del fabbricato era della Compagnia SARA, di Assicurazioni dell’A.C.I.; era un fabbricato in cortina edificato post seconda guerra mondiale e destinato ad abitazioni; gli Uffici del Registro, pubblici, vennero messi nei singoli appartamenti ed in un solo Ufficio del Registro vennero “squartati” più appartamenti per realizzare un mega stanzone per l’accesso del pubblico. La collocazione ed i relativi lavori per adattare gli appartamenti ad ufficio li considerai abusivi, perché il costruttore del fabbricato, la SARA o la sua dante causa, aveva avuto la licenza dal Comune di Roma come fabbricato ad uso abitazioni e negozi; il Ministero però poté fare il proprio comodo dato che, secondo le norme amministrative dell’epoca, lo Stato, Organo di grado gerarchico superiore, in materia “edilizia” non era obbligato a chiedere “licenza” al Comune, Organo di grado gerarchico inferiore (l’istituzione delle Regioni, previste dalla Costituzione, sarebbe arrivata solo nel 1971 e la modifica della Legge Urbanistica con la cosiddetta legge “Bucalossi” solo a fine decennio ‘70). Mi sono sempre domandato se la SARA, nel 1986, abbia chiesto o meno il “condono edilizio” ex legge 47/1985 per cambio di destinazione di tutto ciò che era sopra i negozi, per affittare o vendere gli appartamenti come uffici, in zona di gran pregio, nei pressi di Tribunale e Pretura Unificata, Corte di Appello, Procura della Repubblica e Generale, Corte dei Conti e Cassazione, Primo e terzo Ufficio Imposte Dirette, S.C.V. (e, oltre il fiume Tevere, ma vicinissimi, il Tribunale dei Minorenni, il T.A.R. e il Consiglio di Stato e l’Avvocatura dello Stato); se sì, l’abuso era acclarato dai decenni di permanenza in loco degli Uffici Finanziari, però tra oblazione e diritti concessori la Sara Assicurazioni avrà veramente pagato, come si direbbe qui a Roma, un “botto” di soldi.

3) - Tutti gli Enti Pubblici (Stato ed Aziende Autonome, Regioni, Provincie e Comuni) potevano (e possono) avere un Ufficiale rogante che stipulasse atti pubblici, come fosse un Notaio, nei quali però doveva intervenire necessariamente, come Parte, l’Ente Pubblico stesso; faccio un esempio: se capace ed adatto allo scopo, il Segretario Comunale può essere l’Ufficiale Rogante del suo Comune, anche senza avere la laurea in Giurisprudenza: qui in Roma e per una ventina di anni l’Azienda autonoma Ferrovie dello stato ebbe un ottimo e competente Ufficiale Rogante che era un Ragioniere diplomato. Mi fermo qui; IL POSTALISTA non è un manuale di Diritto Amministrativo.

4) - L’imposta di registrazione (con imposte catastale ed ipotecaria) da percepirsi, per esempio su di una compravendita di immobile, era ed è commisurata al “valore” del bene trasferito e non al prezzo pagato che poteva essere anche minore, anche un mezzo del valore del bene e poiché in atti i contribuenti avevano la tendenza a dichiarare prezzi “bassi” per eludere la tassazione, quasi tutti gli atti erano soggetti ad accertamento, anche tramite la “perizia” di uno speciale Ufficio del Ministero delle Finanze che si occupava di ciò, l’U.T.E., l’Ufficio Tecnico Erariale. La norma (sul “valore” reale) è ancora vigente ma è stata “edulcorata” dato che se oggi in un atto di vendita di un fabbricato le parti dichiarano un prezzo superiore alla rendita catastale moltiplicata per un coefficiente fisso (oggi 115,5), non c’è accertamento da parte degli Uffici impositori (quelli i quali registrano gli atti e che oggi hanno, da 22 anni, assorbito le competenze degli Uffici del Registro, cioè le attuali Agenzie delle Entrate). Come alla nota 3) mi arresto: IL POSTALISTA non è un periodico di diritto tributario.

|

Antonio Rufini

17-10-2022

| pagina iniziale | le rubriche | storia postale | filatelia | siti filatelici | indice per autori |