![]()

| pagina iniziale | le rubriche | storia postale | filatelia | siti filatelici | indice per autori |

Memorie di un anziano collezionista di storia postale (LXIII parte):

I BOLLI OVALI s'usavano solo per franchigia, mezza franchigia e per la tassa a carico?

§ 1) - La franchigia postale esisteva ancor prima della proclamazione del Regno d’Italia e successivamente venne codificata con leggi e regolamenti specifici del regno.

Durante il Regno d’Italia, la R.S.I. e la Repubblica, anche in periodi postali diversi c’è stata una Franchigia assoluta per le corrispondenze indirizzate al Re e familiari regali, al Papa e al Capo dello Stato o da essi inviate; c’è stata anche una Franchigia particolare per le corrispondenze inviate “a” o “da” prigionieri di guerra (agevolazione che ebbe durata fino al gennaio 1985 per Walter Reder).

Tutti gli Uffici ed Enti statali ed Amministrazioni territoriali vennero abilitati alla franchigia o ad una particolare riduzione della tassazione per i loro invii; le Poste ministeriali pubblicarono perfino un elenco degli Uffici ammessi alla Franchigia (1) e mi arresto qui perché non voglio sconfinare in altri campi di competenza di altri collaboratori de IL POSTALISTA.

Rammento soltanto che gli Uffici pubblici, tutti quelli ammessi alla franchigia, per ottenerla dall’Amministrazione Postale, cioè per spedire i loro invii senza affrancarli, erano obbligati ad apporre cioè ad imprimere un Bollo Ovale (fornito loro dall’Amministrazione Postale stessa), ad inchiostro grasso sui loro invii sia che fossero di Franchigia assoluta o mezza Franchigia, sia che gli invii fossero con tassa a Carico dei destinatari e tutto ciò fino alla riduzione dell’Amministrazione Postale in Società per Azioni.

Questo, molto grosso modo, il quadro della situazione e sorvolo sui tipi di bollo ovale e sulle diciture in essi esistenti, sorvolo anche su quali servizi aggiuntivi non potessero applicarsi alla Franchigia, perché comunque anche trattandone a volo d’uccello, sconfinerei oltre il limite che mi sono imposto.

Riassumendo, quindi, e chiudendo: i bolli Ovali di franchigia degli Uffici Statali dovevano essere impressi solo sugli invii ammessi per legge alla Franchigia, alla mezza franchigia o per le spedizioni con tassa a carico del destinatario.

Ma fu sempre così?

No!

Dalle mie ricerche (“mie” significa un controllo tra la “Storia Postale in mio possesso”) è risultato che i Bolli Ovali venissero impiegati, secondo me a sproposito e contrariamente a quanto prescrivesse il Regolamento Postale, anche per altri usi che vorrei definire come “impropri” sicuramente come “abusivi”, anche se giustificati da esigenze postali di certi momenti storici.

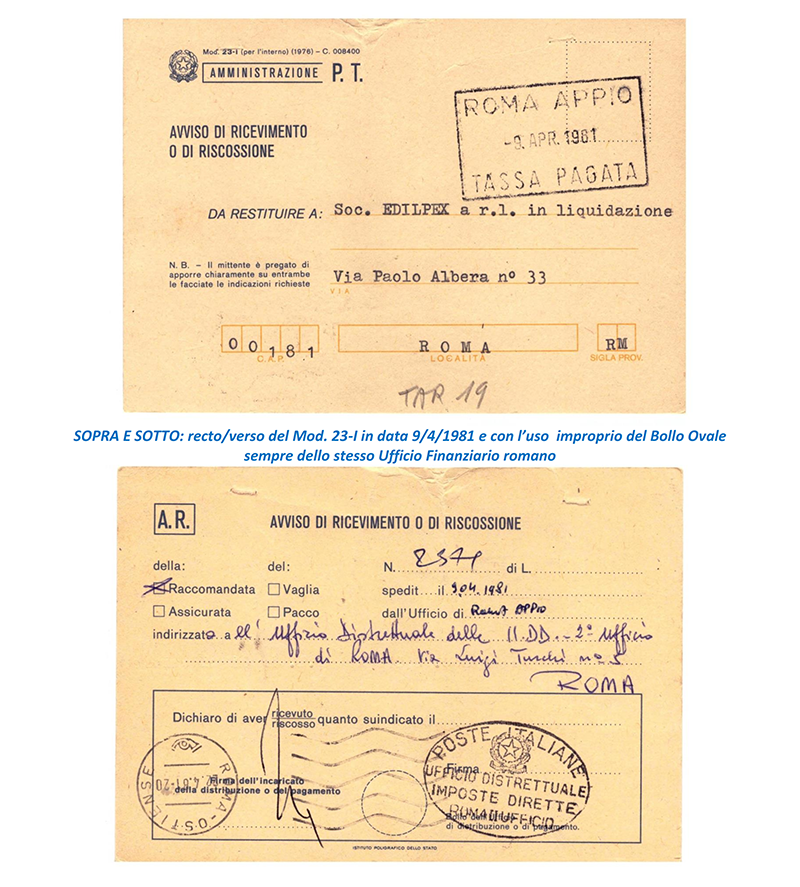

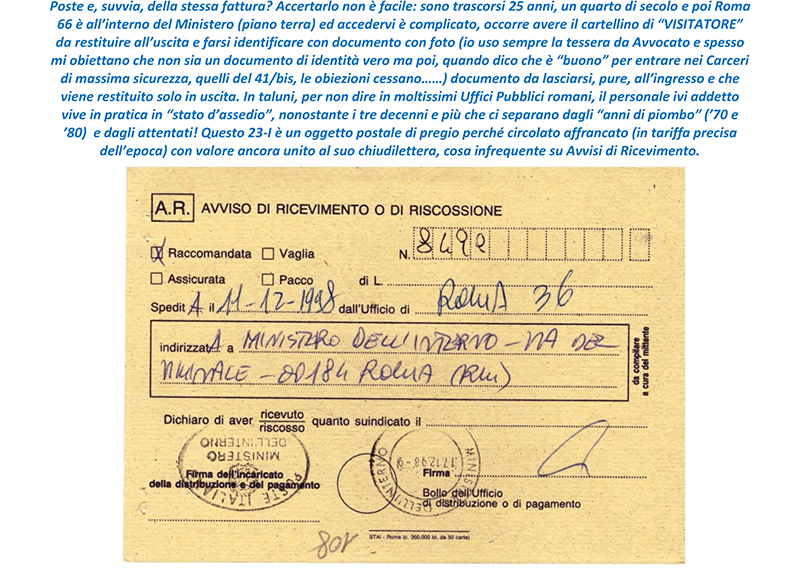

Vediamo cosa ho scovato dai miei archivi e in particolare dai miei (tantissimi) Avvisi di Ricevimento Mod. 23-I degli ultimi quasi 50 anni:

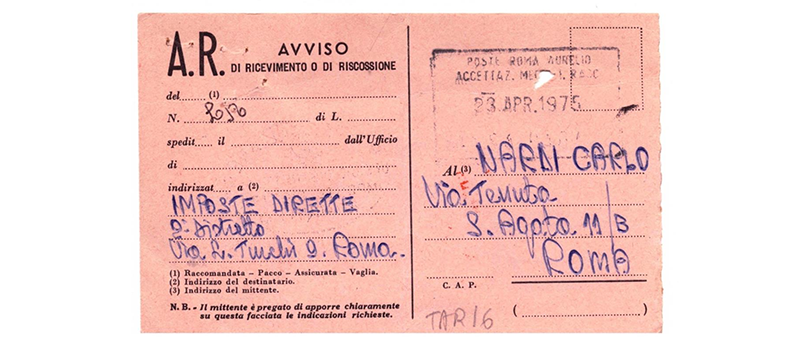

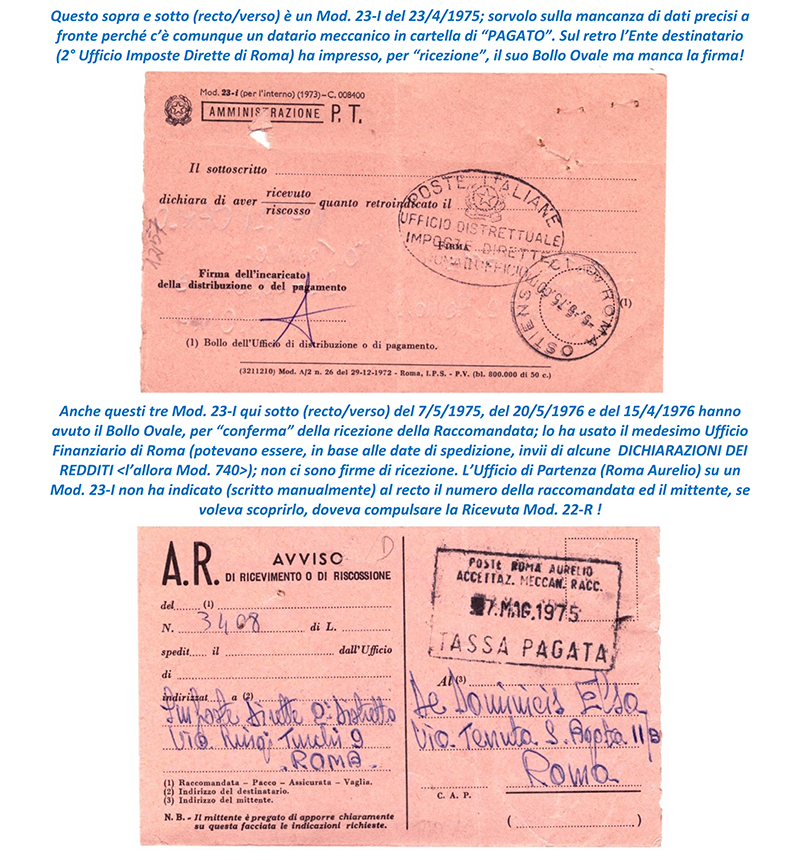

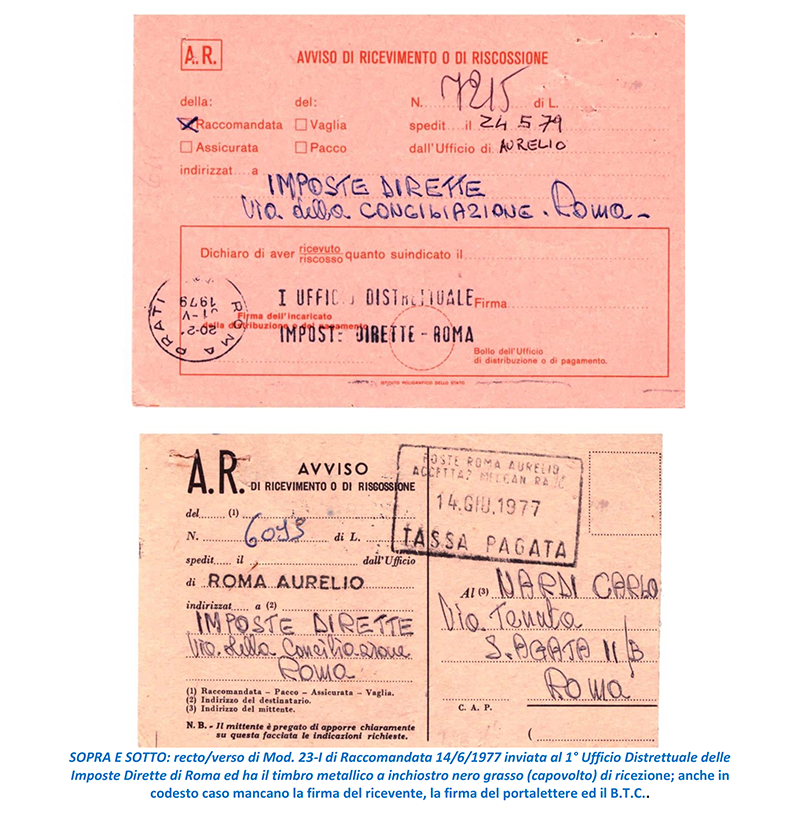

Ho quindi pensato che quell’Ufficio pubblico romano (Secondo Ufficio Distrettuale delle Imposte Dirette), quanto meno la sua sezione di ricezione e registrazione dei plichi postali in entrata, fosse sprovvisto di “altri” timbri per la sottoscrizione dei Mod. 23-I da restituirsi ai mittenti e che impiegasse, “per disperazione” il proprio Bollo Ovale (ho sempre l’istinto del Difensore d’Ufficio e penso a situazioni esimenti, scusanti………); ed ho quindi congetturato che l’uso “abusivo” del Bollo Ovale venisse fatto apposta, per non apporre nemmeno firma e data di ricezione sugli Avvisi di ricevimento: bastava un’impronta di Bollo Ovale e via, senza nemmeno perdere tempo a causa della gran mole del lavoro!

Forse c’era una –vera- spiegazione logica di quell’uso improprio dato che nei primi tre anni di nuove Dichiarazioni dei Redditi Mod. 740 e 760 (che avevano sostituito le vecchie Dichiarazioni dei Redditi, le cosiddette “Vanoni”) il numero delle Dichiarazioni inviate agli Uffici Romani (2) fu impressionante: sentii dire che le dichiarazioni “Mod. 740” furono stimate in 400.000 dichiarazioni (delle persone fisiche) per il primo anno d’imposta 1974 <dichiarato nel 1975> ma poi ne arrivarono negli Uffici 600.000…..e 200.000 in più l’anno successivo) e quindi per qualcuno, per qualche impiegato un po’ “sbrigativo” era più semplice mettere un Bollo Ovale e basta, piuttosto che datare e firmare……….

E se talun lettore sia di parere contrario, se abbia diverse conoscenze e possa contestare la mia idea, lo pubblichi pure!

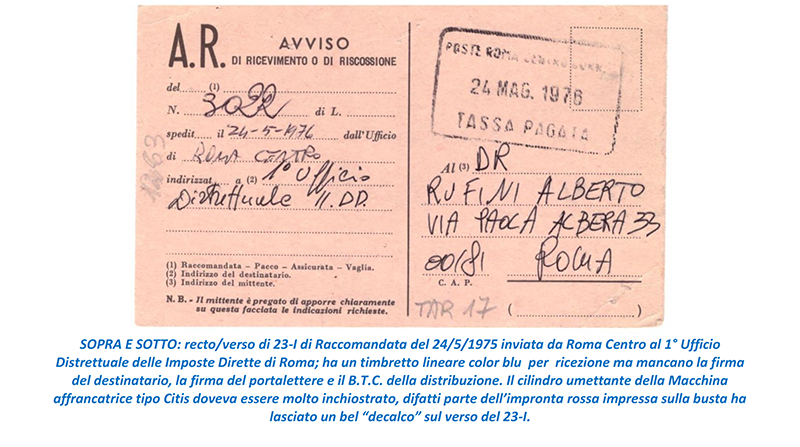

Ho da fare anche alcune precisazioni: 1) il mittente “NARDI CARLO” era mio suocero e fu obbligato alla presentazione della Dichiarazione Mod. 740 (in precedenza era “esonerato” dal dichiarare perchè titolare di solo stipendio) in quanto, alla morte del suocero, la di lui moglie (mia suocera) aveva ereditato una quota di un appartamento ed era soggetta a dichiarazione dei redditi, con la cosiddetta Dichiarazione Congiunta, una vera novità che mise in grande imbarazzo i contribuenti; 2) Nardi Massimo è il fratello di mia moglie; 3) De Dominicis Elsa era la sorella di mia suocera; 4) le loro dichiarazioni Mod. 740 vennero inviate erroneamente in Via Luigi Turchi al 2° Ufficio Imposte Dirette di Roma che invece era competente per le dichiarazione delle persone giuridiche (mentre competente per le persone fisiche era il 1° Ufficio di Via della Conciliazione); 5) non ci furono conseguenze per l’invio ad Ufficio errato; dato che venne a crearsi un vero “casino” nei primi tempi di applicazione dell’IRPEF e dell’ILOR perché non era ben chiarito a quale Ufficio (nei Distretti con Uffici “separati”) dovessero inviarsi le Dichiarazioni e non c’erano indicazioni chiare nemmeno sulle Istruzioni ministeriali per la compilazione delle Dichiarazioni dei redditi; così nessun contribuente romano venne sanzionato per aver errato nell’invio della Dichiarazione dei redditi se comunque tempestivamente spedita; 6) i due Uffici Finanziari dovettero scambiarono le dichiarazioni inviate all’uno per l’altro dai contribuenti e fiscalmente i mittenti vennero considerati “regolari”.

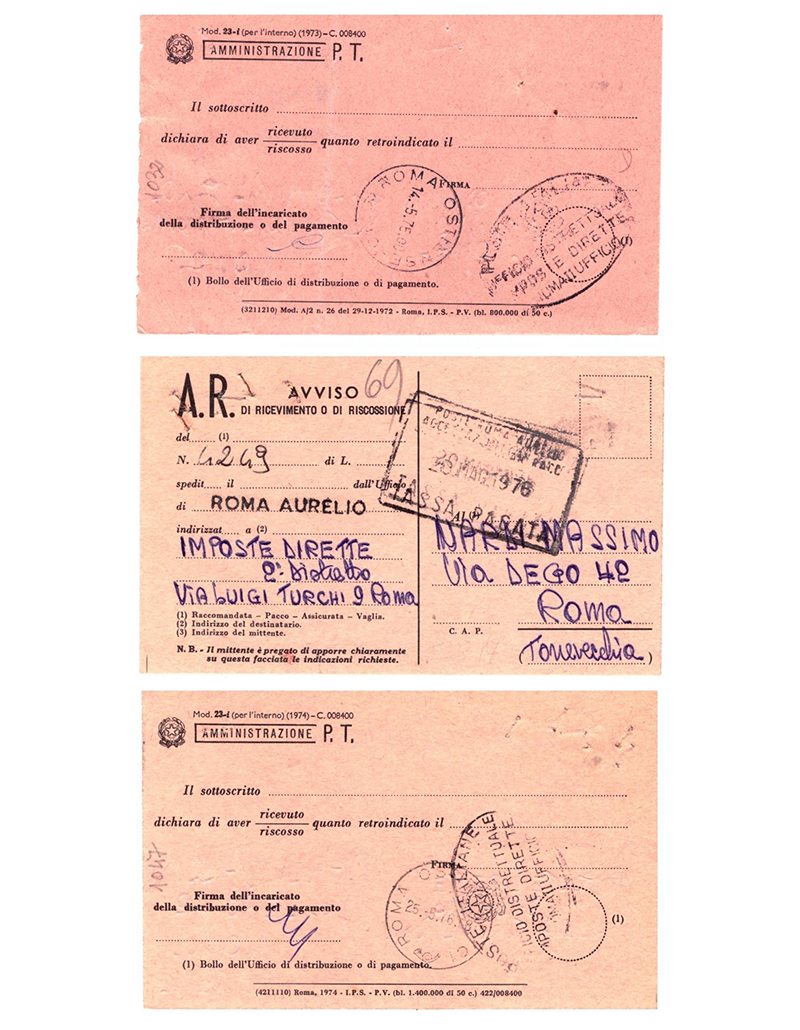

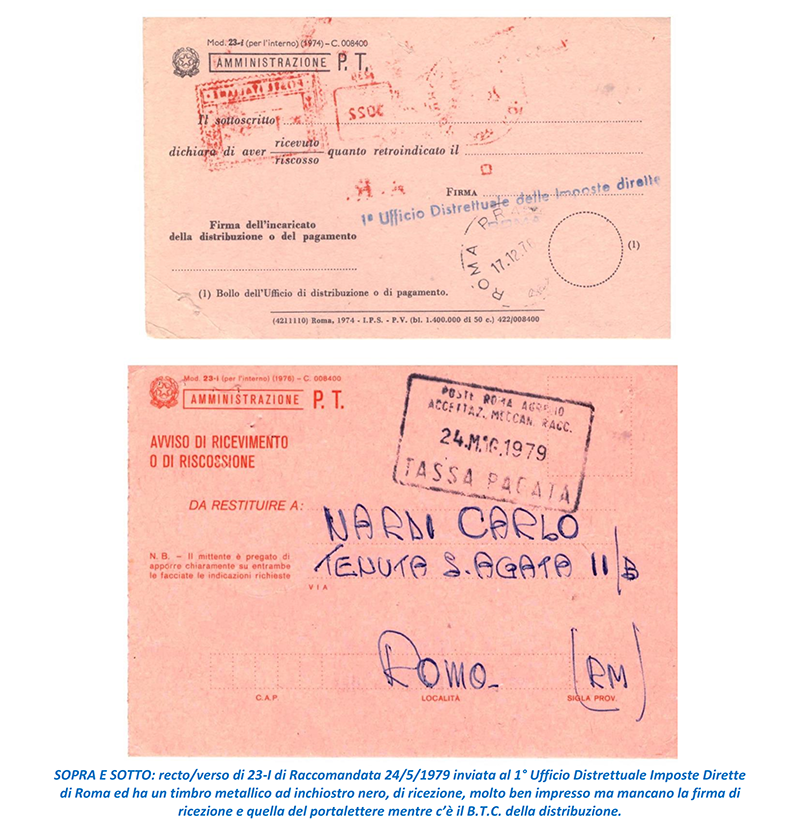

Però il gemello Ufficio, il 1° Ufficio Distrettuale Imposte Dirette di Roma, per la conferma (sui Mod. 23-I) della ricezione dei plichi raccomandati ad esso inviati usava sia un timbretto blu a spirito (di gomma?) sia un timbro metallico su due righe ad inchiostro grasso che mostro qui appresso. Perché il 2° Ufficio no?

Mi sono chiesto più volte il motivo di quell’uso fatto sempre dallo stesso 2° Ufficio e non dall’altro (il 1° Ufficio), o perché non lo fecero altri Uffici finanziari, per esempio l’Ufficio Provinciale IVA di Roma il quale, anch’esso, riceveva, a marzo di ogni anno, centinaia di migliaia di Dichiarazioni Annuali IVA.

Alla mia domanda non sono riuscito a dare una risposta: andò così ed oggi, a quasi mezzo secolo di distanza, nessuno potrà rispondere al mio quesito che rimane così com’è, quasi una “domanda retorica”.

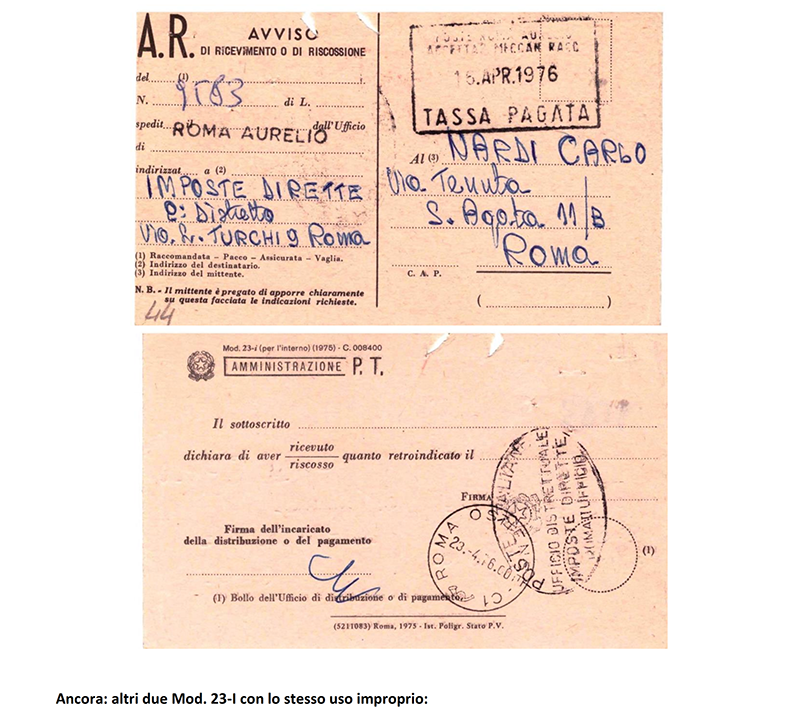

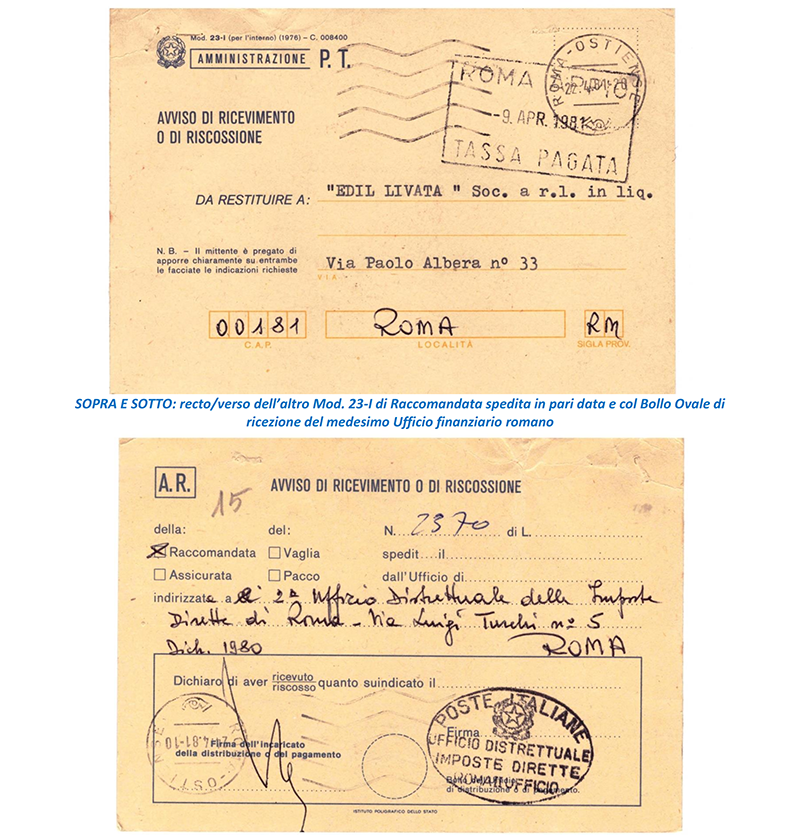

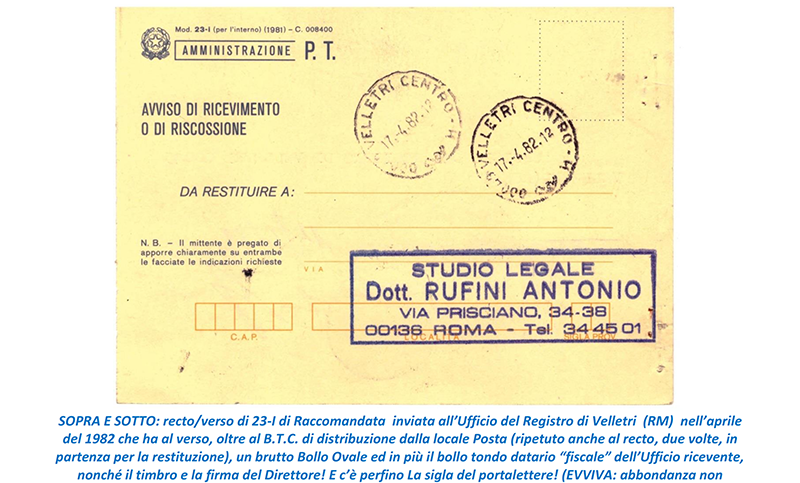

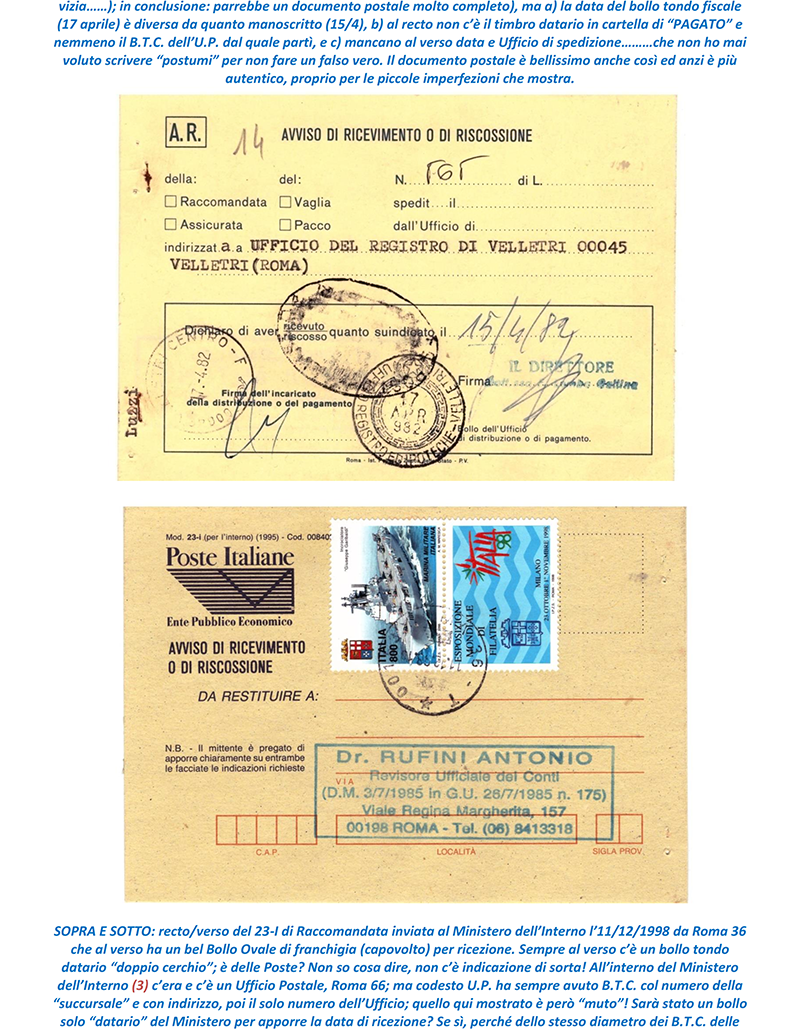

Ho anche controllato (per testardaggine, per “tigna”) nei miei archivi se qualche altro Ufficio Statale potesse aver usato impropriamente il suo Bollo Ovale per certificare la ricezione di Raccomandate e ne sono usciti fuori solamente questi due qui appresso (ed uno è sempre di un Ufficio del Ministero delle Finanze): Non ho “scovato” altro, ma invito i lettori, in specie i Soci dell’A.N.C.A.I. di Torino, a riesaminare nelle loro collezioni altri casi se non simili, quanto meno analoghi e a pubblicarli, comunque a comunicarli e con relative scansioni per tutti i lettori.

Tutto ciò che scoprii in quegli anni ’70 e ’80 non mi meravigliò più di tanto; già da molti anni prima, da studente universitario, avevo realizzato e di persona che nella Pubblica Amministrazione quasi spesso, non sempre, il lavoro funzionasse con una specie di logica capovolta, invertita, un po’ come se si affermasse che le zanne degli elefanti si costruiscano usando i tasti bianchi di pianoforte o che i gusci delle ostriche si costruiscano usando i bottoni delle camicie eleganti da uomo. Più di mezzo secolo fa, quando fui al mio Reggimento in prima nomina da Sottotenente venni assegnato al Reparto Comando Reggimentale (RCR) e il mio superiore diretto era un Capitano di 6 o 7 anni più maturo di me, gran bell’uomo meridionale di grande presenza e simpaticissimo(4), di intelligenza molto al di sopra del normale, furbo, sospettoso, prudente e accorto, una vera faina; un giorno in sua precaria assenza mi pervenne (forse dalla VIIIa O.R.M.E. di Roma) un fonogramma URGENTE con una certa richiesta e con l’indicazione di assicurarne perfino l’avvenuta ricezione; io andai in Sala Radio e provvidi subito alla risposta: ”……Rifer./Fono numero……..ASSICURASI Alt FINE F.to S.TEN. A. RUFINI”; poi tornai in ufficio e con una matitona a prisma, bicolore blu/rossa(5) compilai una cartellina in cartoncino Bristol senza passare per il segretario del comandante, il Caporal Maggiore S******a che, data l’urgenza, avevo by-passato (un ascolano in servizio di leva, lavoratore ed efficiente, speranzoso di essere promosso Sergente qualche giorno prima del congedo) e nella cartellina misi i due fonogrammi -ricevuto e spedito-, così quando riuscii a parlare col mio Capitano gli consegnai la cartella: quello la aprì e lesse tutto molto attentamente e con serenità olimpica, poi prese la cartellina e la mise sotto una pila di altre cartelle alta tre dita; io obiettai “……Capitano, è urgente!.....” ma quello rispose tranquillissimo “……lasciala lì; più resta lì e più urgente diventa……”.

Vorrei illudermi di aver dato, con poche righe di testo, un’idea di massima del mio personalissimo pensiero per ciò che potesse, all’epoca, capitare qua e là nella pubblica amministrazione, anche militare.

Sempre salvo errori od omissioni.

Sono giunto al termine di questa mia memoria sul tema specifico e posso dare una risposta alla domanda contenuta nel titolo: “……No! Talvolta, per motivi forse contingenti, i Bolli Ovali per la franchigia venivano usati da qualche sporadico impiegato di Ufficio Statale anche per altri scopi, estranei alle spedizioni, agli invii in senso stretto, e quindi in maniera errata…..”.

Questo piccolo scritto avrà incuriosito o annoiato i lettori de IL POSTALISTA?

Sono quasi sicuro che al Presidente dell’A.N.C.A.I. di Torino, Ing. Alcide Sortino, verrà il mal di pancia dal ridere nel leggere e capire cosa potesse succedere qui, nel Centro-Sud del Paese, coi Bolli Ovali postali! Ma non è, anche questa ed a pieno diritto, Storia Postale vera? Cosa potranno pensarne nell’anno 2080 (ad un secolo data dalla circolazione di quei Mod. 23-I) i cultori di Storia Postale, i nostri “posteri”?

Ma non finisce qui.

NOTE:

1) – versando, sul conto corrente postale 59191007 intestato alla Direzione Provinciale P.T. di Roma (DCPA4/4/CO/005902 del 22/3/1986 e DCPA/4/4/CO/005670 del 15/3/1988), la modica somma di Lire 1.300 e scrivendo bene il nome e l’indirizzo del versante poteva acquistarsi la pubblicazione “Elenco degli Uffici Statali autorizzati a spedire le proprie corrispondenze ufficiali senza affrancatura purchè munite dell’apposito contrassegno” (cioè Elenco degli utilizzatori del Bollo Ovale; la “dizione” ministeriale dell’epoca fu alquanto involuta……); così: Bollettino Ufficiale n° 1 del 1987 Parte seconda. Quell’Elenco non l’ho mai potuto acquistare perché allorquando me ne interessai, a voce, mi dissero che era –esaurito-, oramai. Gli Uffici dipendenti dal Ministero delle Finanze (tantissimi) forse richiedevano il Bollo Ovale alla loro Intendenza di Finanza (esistente in ogni Provincia) la quale provvedeva ad ordinarlo alla Zecca dello Stato di Roma che provvedeva a sua volta alla realizzazione e spedizione all’Ufficio richiedente; gli altri Uffici ammessi alla franchigia non so proprio come ottenessero, materialmente, il Bollo Ovale; quando feci il Servizio di Leva chiesi, nei tre Comandi da cui dipesi, come avessero fatto ad ottenere il loro Bollo Ovale postale ma nessuno seppe rispondermi dato che quei Bolli Ovali erano in loco già da tempo, da decenni, e coloro che dovevano essersene occupati erano anch’essi già da tempo in congedo; ciò nonostante gli addetti alla corrispondenza sapevano perfettamente che con quel Bollo Ovale erano esentati dall’incollare francobolli o pagare in contanti all’Ufficio Postale. Ci sarebbe, poi, da chiedersi come avessero fatto negli anni e come facessero la Zecca di Roma (confluita successivamente nell’I.P.Z.S.) e le stesse Poste ad aggiornarsi sui nuovi Uffici Statali che andavano via via costituiti come fossero delle colonie di funghi (ed ai quali spettavano i Bolli Ovali di franchigia), dato che le creazioni di nuovi Uffici Statali quasi mai comparivano sulla Gazzetta Ufficiale. Chissà se l’Ing. Sortino, presidente dell’A.N.C.A.I. di Torino ne sappia qualcosa? L’uso dei Bolli Ovali è cessato definitivamente il 1° aprile 1997 a seguito della Legge 23/12/1996 n. 662 articolo 2 comma 3° paragrafo 17 e seguenti <il 3° comma dell’articolo 2, figuratevi, era composto di 217 paragrafi>! ! ! ! !; ormai eravamo, tutti, abituati, avvezzi, tacitamente assuefatti ai “capolavori” delle stesure delle leggi finanziarie della Repubblica Italiana…….

2) – Prima della “Riforma Tributaria” prevista dalla Legge/delega “PRETI” del 1971 in Roma vi erano forse tre Uffici Imposte Dirette: il 1° riceveva e controllava le dichiarazioni dei redditi delle persone fisiche ed aveva Uffici in Via della Conciliazione; il 2°, collocato in Via Luigi Turchi era competente per le persone giuridiche; il 3° (sempre in via della Conciliazione) aveva competenza per le Società personali. Potrei ricordare male ma la istituzione e le competenze di quegli Uffici vennero ripartite con D.M. 2558 del 1923, però sulla cosa non posso giocarmici gli occhiali. Con la riforma tributaria “Preti” delle imposte dirette (in vigore dal primo gennaio 1974) il terzo Ufficio venne abolito perché per le Società personali (Società semplici, Società in nome collettivo, Società in nome collettivo irregolari, Società in accomandita semplice o per Azioni) venne riconosciuta fiscalmente la “trasparenza perfetta”, cioè che gli utili (da tassarsi) venissero imputati direttamente ai Soci e non alla Società. I lettori de IL POSTALISTA miei coetanei e che abbiano esercitato le professioni di Ragioniere o Dottore Commercialista (o anche di Consulente del Lavoro) nei grandi centri urbani con Uffici Imposte Dirette “divisi” (per esempio Torino, Milano, Roma) rammenteranno sicuramente cosa io abbia scritto e che oramai e proprio “cosa d’altri tempi”; potranno anche ben correggere i miei errori mnemonici perché, a causa dell’età e del lungo tempo trascorso, nella mia testa, mio “hardisck”, qualche file potrebbe essersi danneggiato.

3) – scopro nella rilettura dei testi che, mentre scrivo, senza volerlo scivolo continuamente sulle “allitterazioni”, quasi fossero delle bucce di banana gettate in terra, delle quali non mi avvedo, e sulle quali inciampo e vado lungo di schiena: sopra ho inciampato su “interno”.

4) – All’epoca non ero ancora entrato nel circuito del lavoro e guadagno “veri”, però mi ripromisi che, se avessi “fatto subito” i soldi e avessi potuto comprare altrettanto subito, magari usata, una bella FIAT 124 Sport-Spyder color rosso (una 4 posti, vero gioiello disegnato per Nuccio Bertone da Giorgetto Giugiaro) il mio Capitano lo avrei tenuto presente come “coequipeur” per andare a “rimorchiare” un paio di belle e frizzanti ragazze in Riviera Romagnola, d’estate s’intende. Ne aveva i requisiti soggettivi adatti, aneva “le phisique du rôle” !

5) – del tipo di quelle che, al Liceo, usavano i Professori per la correzione dei nostri Compiti in Classe: era ciò che passava il Convento, cioè volevo dire il Reggimento militare dell’epoca da cui dipendevo, perché i “pennarelli” per le Forze Armate, quanto meno per i reparti periferici, forse erano ancora di là da venire e per fortuna da oltre 15 anni, per scrivere normalmente, non si usavano più la penna con pennino da intingere nell’inchiostro!

|

Antonio Rufini

28-08-2023

| pagina iniziale | le rubriche | storia postale | filatelia | siti filatelici | indice per autori |