|

|

![]()

![]()

![]()

![]()

![]()

| pagina iniziale | le rubriche | storia postale | filatelia | siti filatelici | indice per autori |

Una "rossa" che non affranca!

Collezionando affrancature meccaniche capitano spesso sotto gli occhi moduli per la fatturazione che riportano, solitamente in alto, l’impronta rossa.

|

Si tratta in questo caso di fatture commerciali di vendita, recapitate in formato di piego, dalla Ditta al Cliente via Posta Ordinaria e pertanto con l’impronta stampigliata sopra.

Fin qui nulla di particolare salvo la considerazione che l’oggetto cartaceo fattura sta diventando pezzo di antiquariato dopo l’estensione dell’obbligo a quasi tutte le attività commerciali del procedimento di fatturazione elettronica.

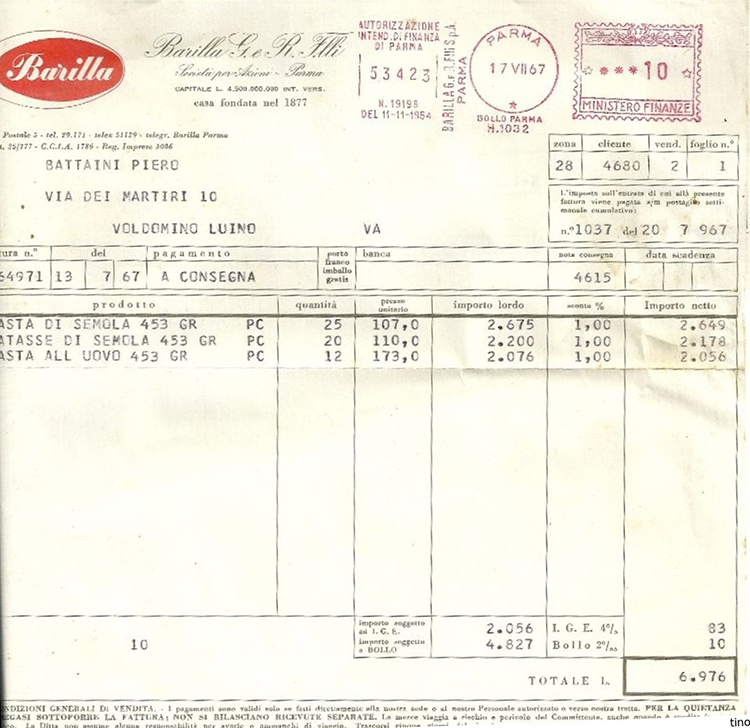

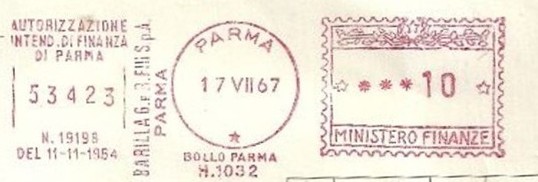

Pongo invece alla vostra attenzione il pezzo che segue:

|

è anch’essa una fattura commerciale e presenta in testa indubbiamente una affrancatura meccanica.

Ma se la guardiamo attentamente, anche se costituita dalle classiche tre componenti: punzone, datario e logo, presenta terminologie alquanto differenti.

|

Uno sguardo attento ci porta a classificare questi oggetti al pari di un fiscale, assolvendo a tutti gli effetti il servizio di una marca da bollo, che secondo legge va apposto su di un atto per attestare il pagamento dell’imposta.

|

Ritornando alla nostra “bollatura a macchina” risulta che i primi utilizzi risalgono agli inizi degli anni ‘60 del secolo scorso. L’autorizzazione in via straordinaria veniva data dalla singola Intendenza di Finanza senza che ci fossero, a quanto risulta, regole generali.

Qualche anno dopo uscì la normativa che ricalcava in massima parte quella già vigente per la fornitura delle normali affrancatrici: il produttore, ottenuta l’autorizzazione ministeriale, vendeva o affittava la macchina; l’Ufficio del Bollo forniva il punzone di Stato, un rettangolo di mm 33x26 riportante in basso la scritta “MINISTERO DELLE FINANZE”. Al fine della contabilizzazione si utilizzò anche in questo caso il “cartoncino di controllo” che riportava la medesima impronta della carta bollata con un prezzo iniziale di 50 Lire, passato poi a L. 100.

|

Da considerarsi delle vere e proprie fascette fiscali, riportavano il numero delle bollature fatte e l’azienda doveva conservarli e riportarli in contabilità al pari dei valori bollati.

L’impronta doveva essere di color rosso vivo e doveva riportare accanto al punzone un bollo a calendario, la cui data doveva coincidere con quella dell’atto.

Poteva essere applicata una sola impronta, ma il valore poteva essere integrato con marche da bollo; successivamente fu ammessa la doppia impronta purché riportante la stessa data della prima.

Oltre a sostituire le marche da bollo, poteva essere utilizzata su cambiali o creare carta bollata.

Non ci risulta revocata la normativa salvo l’uso del “cartoncino di controllo” il cui utilizzo non ha più senso sulle moderne affrancatrici.

Essendo liberamente in commercio, se privata del punzone di stato, fu anche utilizzata per apporre tasse locali tipo “diritti di segreteria” da parte di Comuni, Camere di Commercio, Segreterie Universitarie.

Vista la scarsa presenza sul mercato di simili oggetti possiamo ritenere l’adozione di queste affrancatrici poco diffusa rispetto alle “sorelle” postali.

Anche se l’interesse è più spostato verso un collezionismo di tipo fiscale, abbiamo ritenuto utile portare a conoscenza questo utilizzo, poco noto e alquanto insolito.

Fonte: FISCALI N. 41 – Rivista dell’ASFICAL

| pagina iniziale | le rubriche | storia postale | filatelia | siti filatelici | indice per autori |